Прогнозируемый сильный рост установок систем BESS в мире.

Годовая мощность установок систем BESS превысит 10 ГВт/28 ГВт-ч в 2021 г., после особенно сильного года в 2020 г., несмотря на проблемы, вызванные глобальной пандемией, пишет аналитик IHS Markit Майк Лонгсон. Сочетание солнечной энергии и систем energy storage будет в центре внимания при новом развертывании в 2021 г., так как в ближайшие месяцы ожидается значительный рост как внешних, так и внутренних рынков хранения энергии.

В первом квартале 2020 года развертывание крупномасштабных систем BESS было небольшим, но это замедление было лишь временным, поскольку в каждом последующем квартале по всему миру развертывалось более 1 ГВт-ч новых систем накопления енергии. Последний отчет компании из базы проектов IHS Markit выделил четвертый квартал 2020 года как рекордный период, с более чем 2,2 ГВт-ч установок (не считая жилых). В результате в 2020 году общее количество установок систем energy storage превысило 5 ГВт-ч по сравнению с 3,2 ГВт-ч в предыдущем году.

Размеры среднего проекта систем energy storage также значительно увеличились в 2020 году. В США проект Мосс Лэндинг, построенный на месте бывшей ТЭЦ, стал крупнейшим проектом по строительству BESS. Он даже превзошел гибридную солнечную электростанцию Цинхай мощностью 202,8 МВт/ч, строительство которой было завершено ранее в том же году – хотя обратите внимание на то, что IHS Markit отслеживает в своей проектной базе данных более 5 200 проектов и приглашает компании к представлению списков своих проектов.

Первый проект системы energy storage свыше 100 МВт был реализован в 2017 году. Потребовалось еще три года для того, чтобы преодолеть барьеры в 200 МВт и 300 МВт. Проекты мощностью порядка 400 МВт и выше были объявлены и, скорее всего, будут введены в эксплуатацию до конца 2025 года. Размеры новых проектов увеличиваются, поскольку они обратно пропорциональны системным ценам, которые продолжают снижаться, что делает более крупные проекты более экономически выгодными.

Согласно прогнозам, в 2021 году на Соединенные Штаты будет приходиться 50% мирового рынка систем накопления энергии после трехкратного увеличения по сравнению с 2020 годом, поскольку владельцы проектов energy storage воспользуются федеральной налоговой льготой на инвестиции в солнечную энергетику (ITC). В Европе в 2021 году будет реализовано 70% -ное увеличение ежегодного количества установок, обусловленное новыми требованиями к частотному регулированию , рынком мощности и возможностями совместного размещения возобновляемых источников энергии.

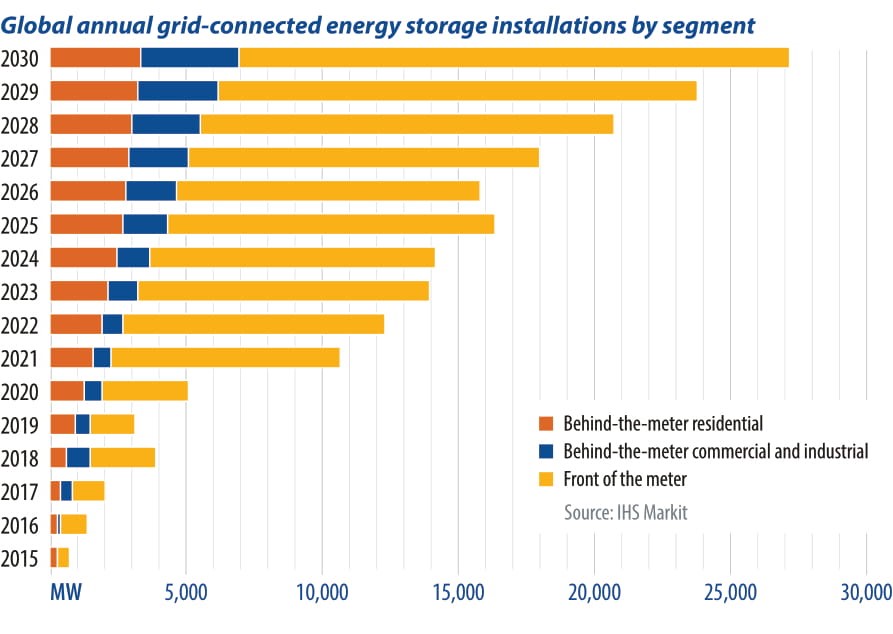

Этот год будет рекордным по темпам роста, но он также знаменует начало более длительного периода и устойчивого роста отрасли до 2030 года. Большая часть этого роста будет приходиться на сегмент “фронт-метр”, и мы ожидаем, что в ближайшие годы реальные двигатели роста отрасли по системам накопления энергии станут более масштабными. Соединенные Штаты продолжат расширять свое доминирующее положение на мировом рынке, увеличивая свою долю рынка до 2023 года. Однако с 2025 года планы по декарбонизации материкового Китая приведут к быстрому росту в регионе, в результате чего к 2030 году на Азиатско-Тихоокеанский регион будет приходиться 44% ежегодных установок.

Жилые помещения для хранения

Индекс IHS Markit бытовых систем накопления подчеркивает, что в четвертом и последнем квартале 2020 года объем поставок увеличился на 19% по сравнению с предыдущим кварталом, а пять стран сообщили о поставках, превышающих 100 МВт-ч. В Германии поставки значительно сократились в последнем квартале года, так как товарно-материальные запасы были очищены, а поставщики систем ожидали поставки батарей.

В 2020 году как в Германии, так и в США было зарегистрировано более 1 ГВт-ч. Тесла заняла первое место по мощности из-за доминирования на американском рынке, а также из-за географического охвата. В 2020 году компания ” SONNEN ” была ведущим поставщиком мощности в Германии (крупнейший рынок).

На последних этапах 2020 года потребители в Германии, Италии и Соединенных Штатах испытывают задержки от трех до девяти месяцев, поскольку спрос начал превышать предложение. Ожидается, что в 2021 году объем установок бытовых систем накопления энергии вырастет до 1,6 ГВт/4,1 ГВт-ч, что на 26% больше по сравнению с предыдущим годом, после того, как в 2020 году объем установок впервые превысил 1 ГВт (1,3 ГВт/3,2 ГВт-ч – годовые установки в 2020 году). СЭС на крыше для компенсации собственного потребления и автономного энергоснабжения продолжают оставаться основными движущими силами для новых установок, так как рынки со схемами поддержки продолжают быстро расти.

В краткосрочной перспективе схемы субсидирования будут способствовать развертыванию, поощряя установки по мере того, как будет поддерживаться использование солнечной энергии и хранение энергии. В настоящее время ведущие рынки – Австралия, Германия, Япония и Соединенные Штаты – объединяет одно и то же: у них есть сильные рынки промышленных солнечных электростанций , где действуют схемы поощрения новых и модернизации старых систем хранения энергии.

К 2030 году введение других источников дохода будет способствовать будущему развертыванию. Агрегация, структуры баланса в сообществе и обеспечение доступа к оптовым рынкам или рынкам систем хранения энергии позволят владельцам домашних систем energy storage накапливать доходы.

Пространство C&I продолжает отставать от других секторов, несмотря на перспективные предложения экономической стоимости для бизнеса. Краткосрочный бум в 2018 году, вызванный прибыльными кредитами для возобновляемых источников энергии в сочетании с системами хранения энергии , привел к росту в 71% всех глобальных установок, развернутых в Южной Корее. В 2019 и 2020 гг. на Южную Корею приходилось 35% и 24% всех глобальных установок по разведке и добыче полезных ископаемых, а также интеграция и управление операционными системами. Это было до истечения срока действия схемы REC и, в конечном счете, до прекращения возможности хранения C&I в конце 2020 года.

В мировом масштабе сектор C&I претерпел быструю консолидацию, так как многие ключевые игроки осели в отрасли, вышли из нее или были приобретены. Девелоперы с самыми сильными проектными линиями до начала 2021 года имеют доступ к капиталу от своих материнских компаний.

Сектор систем хранения энергии преодолел краткосрочные задержки проекта, вызванные Ковид-19. Однако долгосрочные экономические последствия пандемии окажут значительное влияние на конечные рынки девелоперов и торговые сети. Основной проблемой для C&I накопителей энергии является то, что экономические выгоды значительно варьируются от потребителя к потребителю. Это очень затрудняет предложение стандартизированного решения, что, в свою очередь, увеличивает стоимость систем зданий и приобретение клиентов.

Калифорния продолжает лидировать в развертывании систем хранения данных C&I, которые поддерживаются государственными программами стимулирования и большими затратами спроса. IHS Markit прогнозирует, что штат захватит более 50% североамериканского рынка в 2025 году. Этот сектор будет отставать от жилого сектора до 2030 года, когда он, по прогнозам, превзойдет его с ежегодными установками в 3,5 ГВт/9,5 ГВт-ч.