Європейські балансуючі енергоринки, тенденції та особливості роботи

Історично склалося так, що системи накопичення енергії використовувалися для балансування енергосистем в Європі, обмежуючи їх використання такими додатками або розглядаючи їх як “допоміжних” до активів генерації сонячних або вітрових електростанцій. Однак, у міру зростання ринкових цін і появи нових джерел доходу, зацікавлені сторони повинні відкривати для себе різні сфери застосування стаціонарних систем накопичення енергії, повідомляє Naim El Chami, аналітик ринку консалтингової компанії Clean Horizon.

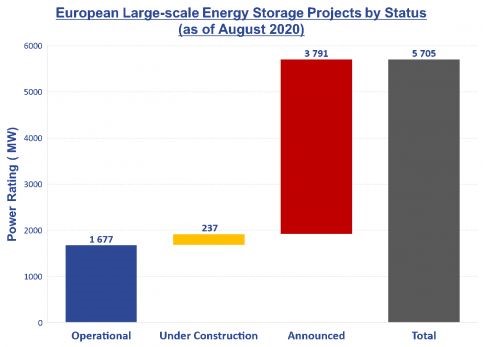

За останнє десятиліття в європейській галузі систем зберігання енергії спостерігалося помітне зростання: з 9 МВт оголошених проектів Bess в 2010 році до 5700 МВт в 2020 році (за станом на сьогоднішній день). З цих проектів накопичення енергії близько 1,7 ГВт перебувають в експлуатації, а решта 4 ГВт або оголошені, або знаходяться в стадії будівництва (рис. 1) [1].

Така динаміка була в основному обумовлена застосуванням систем Bess для частотного регулювання. Однак з появою нових джерел доходу і тенденцій до зниження ринкових цін на системи Bess, ситуація в галузі змінюється.

Рис. 1. Європейські великомасштабні проекти систем зберігання енергії станом на серпень 2020р.

Зліт та падіння ринків частотного регулювання електромереж Європи.

Європейські ринки частотного контролю зіграли важливу роль в споживанні енергії завдяки прибутковим доходів і доступності нових акумуляторних технологій. Фактично, системи Bess добре підходять для первинного частотного регулювання завдяки їх швидкому реагуванню, а активи отримують винагороду від оператора мережі за кожен наявний МВт (платежі в € / МВт / год) для забезпечення високої стійкості системи.

У Західній Європі 3 ГВт резервів для контролю частоти (іменовані резерви обмеження частоти або FCR) закуповуються спільно шістьма країнами на загальній платформі. Поточний аукціон FCR проводиться щодня і включає в себе Німеччину (603 МВт), Францію (561 МВт), Нідерланди (74 МВт), Швейцарію (68 МВт), Австрію (62 МВт) і Бельгію (47 МВт) з Данією (DK1 , 30 МВт), яка, як очікується, скоро приєднається, а також Іспанія (275 МВт) і Польща (168 МВт) в найближчі роки. В даний час 477 МВт акумуляторних систем зберігання вже надають цю послугу (з яких 87% розташовані в Німеччині), і ще 209 МВт на підході.

Для кожної країни вимога про резерв обмеження частоти засноване на співвідношенні річного національного виробництва (в МВт / год) до річного загального обсягу виробництва в синхронній європейській зоні. Цілі закупівель незначно змінюються щотижня в залежності від вимог TSO (оператора системи передачі) і обсягів виробництва за минулі роки. Фактично, 30% резервів кожної країни повинні надходити з національних джерел, а експорт іншим учасникам співпраці FCR обмежений максимумом від 100 МВт до 30% від кожного блоку потужності.

Однак, доходи цього ринку впали з середнього рівня € 26 / МВт / год в 2015 р і € 18 / МВт / год в 2017 р до рівня € 5 / МВт / год на початку 2020 Відтепер цей ринок не може виправдовувати життєздатність проекту сам по собі, вимагаючи нових і додаткових джерел доходів.

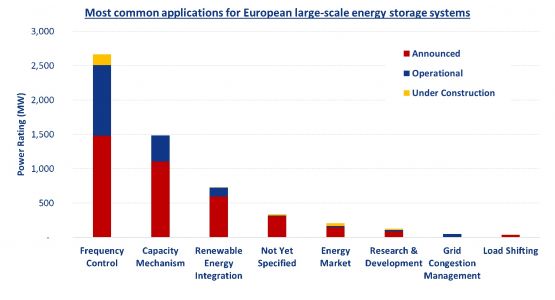

Малюнок 2. Найбільш поширені Bess для європейських великомасштабних систем зберігання енергії.

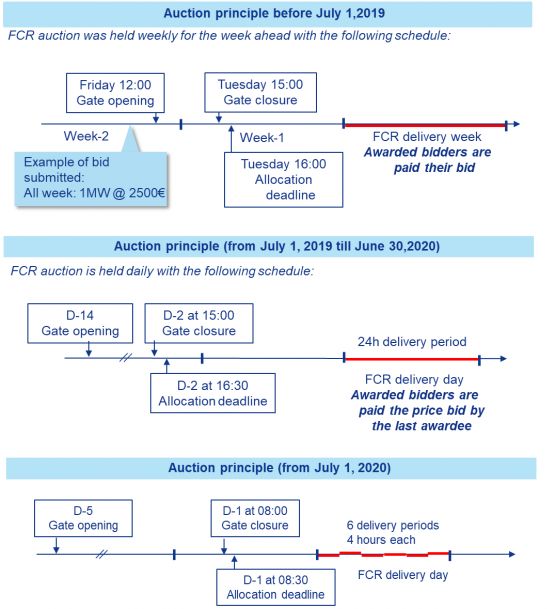

Малюнок 3. Графік аукціону FCR.

Падіння цін FCR і вплив на них систем зберігання енергії

Аукціони Frequency Conservation Reserve проводяться на платформі Regelleistung. До липня 2019 року ці аукціони проводилися щотижня, а потім переходили до щоденних, оскільки товари закуповувалися на добу вперед. Більш стара модель аукціону спонукала учасників торгів «вгадувати» ціни торгів, що робило їх нерепрезентативним для фактичного порядку оцінки ресурсів FCR.

Ще одна зміна сталося 1 липня 2020 року, так як графік аукціонів FCR був в черговий раз змінено: замість торгів на 24-годинний період учасники ринку тепер можуть щодня робити ставки на шість чотиригодинних періодів поставки. Така еволюція забезпечує більшу гнучкість для учасників ринку, дозволяючи їм брати участь в торгах на інших ринках і диверсифікувати потоки доходу протягом одного і того ж дня. Таким чином, очікується найкраща прозорість ринку, оскільки ціни FCR, ймовірно, будуть відображати ринкову кон’юнктуру (вищі ціни днем, більш низькі вночі).

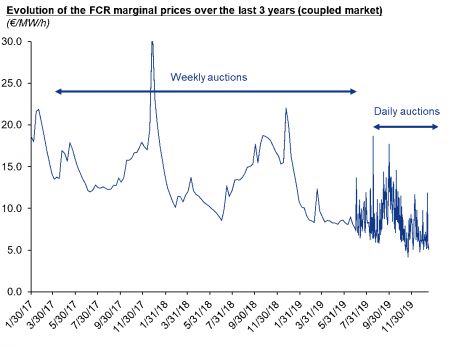

Цю еволюцію можна побачити на рисунку 4, де представлені граничні ціни FCR за останні три роки. Найбільш значною подією є різке зниження доходів ринку, оскільки ціни впали з середнього рівня 18 євро / МВт / год у 2017 році до всього 5 євро / МВт / год на початку 2020 року. Таке падіння цін ще більше підсилює динаміку нового ринку, має вирішальне значення для забезпечення життєздатності проекту за рахунок декількох джерел доходів, які будуть обговорюватися в наступній частині цієї статті.

Однією з причин падіння цін є високий обсяг використання акумуляторних систем Bess: близько 477 МВт, що надають послуги FCR, що знижує ціни, так як АКБ за своєю природою більш конкурентоспроможні, ніж будь-який інший учасник цього ринку, так як гранична ціна на надання послуг FCR нижче . Такий вплив спостерігався в багатьох випадках, наприклад, у французькому, після завершення аукціонів на ринку довгострокових обсягів ( “Appel d’Offres Long Terme” – AOLT), на яких було укладено угоду на поставку 253 МВт систем Bess з 377 МВт нової ємності.

Аналіз Clean Horizon показує, що розгортання 100 МВт нових ємності систем Bess може привести до зниження доходів від FCR на 18%. Аналіз повторює аукціони FCR, інтегруючи додаткові акції (тобто вводячи додаткові “поверхові” заявки в тендерну сходи для кожного дня аукціону).

Тому, як уже згадувалося раніше, ринок повинен був справлятися з такими коливаннями цін, для надання власникам активів додаткової гнучкості, щоб вони могли використовувати нові і додаткові джерела доходу, забезпечуючи при цьому життєздатність проекту.

Малюнок 4. Динаміка граничних цін FCR за останні три роки (пов’язаний ринок) (€ / МВт / год).

Арбітраж на балансуючих ринках Європи.

Зміна в липні 2020 року термінів проведення аукціонів з FCR дозволило стаціонарним системам накопичення енергії в той же день диверсифікувати свою діяльність. У Франції, принаймні, дві інші допоміжні послуги розвиваються в напрямку створення зручної для систем накопичення енергії конфігурації в найближчі два роки: Балансуючий ринок повинен бути відкритий для автономних систем накопичення енергії до кінця 2020 року, відповідно до рекомендації Французької комісії з регулювання енергетики (CRE); а французький вторинний резерв (aFRR), як очікується, буде відкритий для нових учасників до середини 2021 року, що дозволить нинішнім спеціалізованим генеруючим установкам перейти до різних видів діяльності, створюючи при цьому нове потенційне джерело доходів для систем накопичення енергії.

Що стосується арбітражу на балансуючем ринку, то структура управління дисбалансом подібна між численними європейськими країнами, такими як Франція і Німеччина. TSO може коригувати системні дисбаланси за допомогою двох механізмів: балансуючий ринок (ex-ante) та врегулювання дисбалансів (ex-post).

Актив, що пропонує послуги з управління дисбалансом, може бути винагороджений наданням теоретичних резервів (балансуючий ринок), або внесенням позитивного вкладу в баланс системи, щоб згодом скористатися ціною на балансування. В обох випадках розмір винагороди залежить від можливостей прогнозування і гнучкості ринку.

На D-1 (за день до дня поставки, D) власник активу може робити ставки на балансуючему ринку через 30-хвилинні блоки (у французькому випадку, 15-хвилинні блоки в Німеччині), попередньо визначивши доступну потужність (в МВт), а також ціну за активацію енергії (в € / МВт-год) для даного напрямку (вгору або вниз).

У день D несподівані коливання в генерації або помилки в попиті або прогнозі призводять до дисбалансу енергії, що вимагає балансування активів для забезпечення стабільності системи. Відтепер резерви активуються з урахуванням заслуженого порядку їх цін на активацію енергії. У День виставлення рахунків, TSO компенсує додаткові витрати на активацію резервів, накладаючи штраф або виплачуючи винагороду учасникам ринку в залежності від їх внеску в подію дисбалансу. Енергія компенсується через розрахункову Ціну.

Подібно концепції FCR, з 2019 року національні балансуючі ринки (RR або Replacement Reserves) рухаються в напрямку європейської стандартизації продукту з проектами MARI (для ручних частотних відновлювальних запасів або mFRR) і TERRE (для Replacement Reserves). Основними цілями є створення загальної платформи, а також 15-хвилинних аукціонних блоків, які будуть сприяти збереженню енергії.

Відстрочка інвестицій в розвиток мережевих інфраструктур

У періоди пікового попиту потужність, що протікає по передаючих і розподільних мереж, може перевищити навантажувальну здатність таких мереж і привести до виникнення проблем з перевантаженнями. Ця проблема вирішується системними операторами за допомогою традиційної практики, такий як інвестування в нові передавальні і розподільні активи для збільшення первісної пропускної здатності. Однак, коли такі події відбуваються час від часу і протягом обмежених періодів часу, інвестиції у зміцнення всієї мережі не представляються оптимальним рішенням.

Системи накопичення енергії, розташовані в точках перевантаження, можуть діяти як “віртуальні лінії електропередачі” (також звані альтернативами без проводів) для підвищення продуктивності енергосистеми без необхідності перебудовувати передають і розподільні активи. Ці “віртуальні лінії” діють як додаткова лінія, яка з’являється щоразу, коли це необхідно для забезпечення додаткової ємності енергії, необхідної для забезпечення надійності і резервування системи при менших габаритах. Таким чином, замість того, щоб, наприклад, модернізувати потужність підстанції з 15 МВт до 20 МВт, щоб впоратися з нерегулярним навантаженням, оператори енергосистеми можуть забезпечити точну ємність зберігання енергії для задоволення своїх прогнозів споживання. Більш того, оскільки на узгодження і виготовлення мережевих ліній електропередач може піти до семи (або більше) років, великомасштабні акумуляторні системи накопичення енергії можуть бути введені в експлуатацію протягом двох років. Отже, системи зберігання енергії не стикаються з тими ж жорсткими дозвільними процесами, що і нові лінії електропередач та стовпи.

Європейські країни проявляють значний інтерес до зберігання енергії в якості альтернативи роботи в режимі «віртуальних ліній» завдяки безлічі про активних підходів.

Системний оператор Франції (RTE), так і оператор системи розподілу (Enedis) почали експерименти з альтернативами, не пов’язаними з проводами, такими як Bess для управління перевантаженням в мережах. У 2017 році RTE приступила до реалізації проекту RINGO, який передбачає розгортання трьох акумуляторних систем BESS загальною потужністю 32 МВт / 98 МВт-год для проведення експериментів з управління перевантаженням мережі після їх введення в експлуатацію в 2021 році. Однак, згідно з європейським законодавством, операторам систем не дозволяється брати участь в енергетичних ринках. Тому RTE запропонувала реалізувати певний операційний протокол: в будь-який момент часу чистий енергобаланс трьох систем повинен бути нульовим – коли одна Bess розряджається, інші заряджаються одночасно. RTE планує продати ці активи “віртуальної лінії” після завершення експерименту і укласти контракт з третіми сторонами на надання необхідних послуг, починаючи з 2024 року.