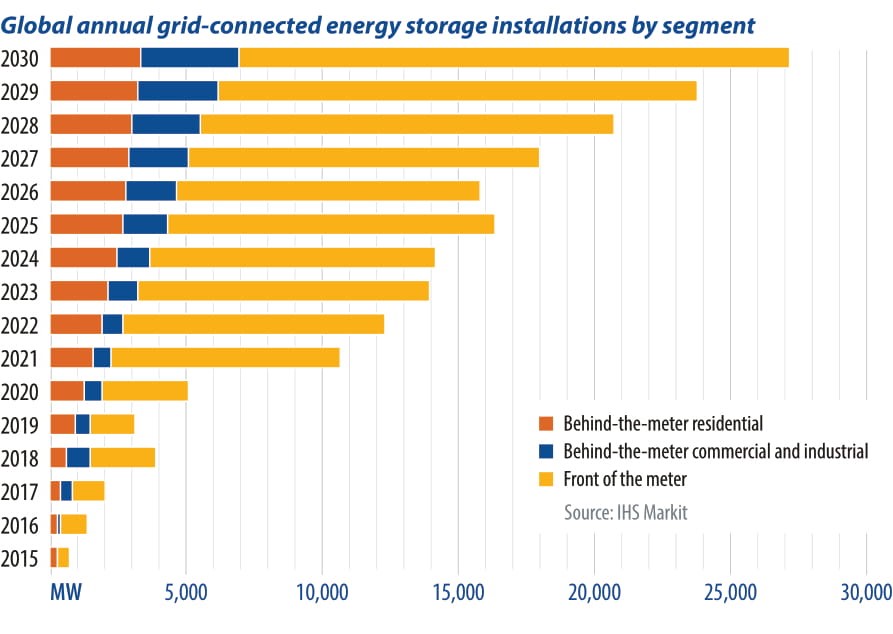

Прогнозований сильне зростання установок систем BESS в світі.

Річна потужність установок систем BESS перевищить 10 ГВт / 28 ГВт-год у 2021 році, після особливо сильного року в 2020 р, незважаючи на проблеми, викликані глобальною пандемією, пише аналітик IHS Markit Майк Лонгсон. Поєднання сонячної енергії і систем накопичення енергії буде в центрі уваги при новому розгортанні в 2021 року, бо в найближчі місяці очікується значне зростання як зовнішніх, так і внутрішніх ринків накопичувачів енергії.

У першому кварталі 2020 року розгортання великомасштабних систем BESS було невеликим, але це уповільнення було лише тимчасовим, оскільки в кожному наступному кварталі по всьому світу розгорталося більш 1 ГВт-год нових систем накопичення енергії. Останній звіт компанії з бази проектів IHS Markit виділив четвертий квартал 2020 роки як рекордний період, з більш ніж 2,2 ГВт-год установок (не рахуючи житлових). В результаті в 2020 році загальна кількість установок систем накопичення енергії перевищило 5 ГВт-год в порівнянні з 3,2 ГВт-год в попередньому році.

Розміри середнього проекту систем накопичення енергії також значно збільшилися в 2020 році. У США проект Мосс Лендінг, побудований на місці колишньої ТЕЦ, став найбільшим проектом з будівництва BESS. Він навіть перевершив гібридну сонячну електростанцію Цинхай потужністю 202,8 МВт / год, будівництво якої було завершено раніше в тому ж році – хоча зверніть увагу на те, що IHS Markit відстежує в своїй проектній базі даних понад 5 200 проектів і запрошує компанії до подання списків своїх проектів.

Перший проект системи накопичення енергії понад 100 МВт був реалізований в 2017 році. Знадобилося ще три роки для того, щоб подолати бар’єри в 200 МВт і 300 МВт. Проекти потужністю близько 400 МВт і вище були оголошені і, швидше за все, будуть введені в експлуатацію до кінця 2025 року. Розміри нових проектів збільшуються, оскільки вони обернено пропорційні системним цінами, які продовжують знижуватися, що робить більш великі проекти більш економічно вигідними.

Згідно з прогнозами, в 2021 році на Сполучені Штати припадатиме 50% світового ринку систем накопичення енергії після триразового збільшення в порівнянні з 2020 роком, оскільки власники проектів накопичення енергії скористаються федеральної податкової пільгою на інвестиції в сонячну енергетику (ITC). У Європі в 2021 році буде реалізовано 70% -ве збільшення щорічної кількості установок, обумовлене новими вимогами до частотного регулювання, ринком потужності і можливостями спільного розміщення відновлюваних джерел енергії.

Цей рік буде рекордним за темпами зростання, але він також знаменує початок більш тривалого періоду і стійкого зростання галузі до 2030 року. Велика частина цього зростання припадатиме на сегмент “фронт-метр”, і ми очікуємо, що в найближчі роки реальні двигуни зростання галузі за системами накопичення енергії стануть більш масштабними. Сполучені Штати продовжать розширювати своє домінуюче становище на світовому ринку, збільшуючи свою частку ринку до 2023 року. Однак з 2025 року плани по декарбонізації материкового Китаю приведуть до швидкого зростання в регіоні, в результаті чого до 2030 року на Азіатсько-Тихоокеанський регіон буде припадати 44% щорічних установок.

Житлові приміщення для зберігання

Індекс IHS Markit побутових систем накопичення підкреслює, що в четвертому і останньому кварталі 2020 року об`єм постачань збільшився на 19% в порівнянні з попереднім кварталом, а п’ять країн повідомили про постачання, що перевищують 100 МВт-год. У Німеччині поставки значно скоротилися в останньому кварталі року, так як товарно-матеріальні запаси були очищені, а постачальники систем очікували поставки батарей.

У 2020 році як у Німеччині, так і в США було зареєстровано понад 1 ГВт-год. Тесла посіла перше місце за потужністю через домінування на американському ринку, а також з-за географічного охоплення. У 2020 році компанія “SONNEN” була провідним постачальником потужності в Німеччині (найбільший ринок).

На останніх етапах 2020 року споживачі в Німеччині, Італії та Сполучених Штатах відчувають затримки від трьох до дев’яти місяців, оскільки попит почав перевищувати пропозицію. Очікується, що в 2021 році обсяг установок побутових систем накопичення енергії зросте до 1,6 ГВт / 4,1 ГВт-год, що на 26% більше в порівнянні з попереднім роком, після того, як в 2020 році обсяг установок вперше перевищив 1 ГВт (1,3 ГВт / 3,2 ГВт-год – річні установки в 2020 році). СЕС на даху для компенсації власного споживання і автономного енергопостачання продовжують залишатися основними рушійними силами для нових установок, так як ринки зі схемами підтримки продовжують швидко зростати.

У короткостроковій перспективі схеми субсидування будуть сприяти розгортанню, заохочуючи установки в міру того, як буде підтримуватися використання сонячної енергії та зберігання енергії. В даний час провідні ринки – Австралія, Німеччина, Японія та Сполучені Штати – об’єднує одне і те ж: у них є сильні ринки промислових сонячних електростанцій, де діють схеми заохочення нових і модернізації старих систем зберігання енергії.

До 2030 року введення інших джерел доходу сприятиме майбутньому розгортання. Агрегація, структури балансу в співтоваристві і забезпечення доступу до оптових ринків або ринків систем накопичення енергії дозволять власникам домашніх систем накопичення енергії накопичувати доходи.

Простір C & I продовжує відставати від інших секторів, незважаючи на перспективні пропозиції економічної вартості для бізнесу. Короткостроковий бум в 2018 році, викликаний прибутковими кредитами для поновлюваних джерел енергії в поєднанні з системами зберігання енергії, призвів до зростання в 71% всіх глобальних установок, розгорнутих в Південній Кореї. В 2019 і 2020 рр. на Південну Корею доводилося 35% і 24% всіх глобальних установок по розвідці і видобутку корисних копалин, а також інтеграція і управління операційними системами. Це було до закінчення терміну дії схеми REC і, в кінцевому рахунку, до припинення можливості зберігання C & I в кінці 2020 року.

У світовому масштабі сектор C & I зазнав швидку консолідацію, так як багато ключових гравців осіли в галузі, вийшли з неї або були придбані. Девелопери з найсильнішими проектними лініями до початку 2021 року мають доступ до капіталу від своїх материнських компаній.

Сектор систем накопичення енергії подолав короткострокові затримки проекту, викликані Ковід-19. Однак довгострокові економічні наслідки пандемії нададуть значний вплив на кінцеві ринки девелоперів і торгові мережі. Основною проблемою для C & I накопичувачів енергії є те, що економічні вигоди значно варіюються від споживача до споживача. Це дуже ускладнює пропозицію стандартизованого рішення, що, в свою чергу, збільшує вартість систем будівель і придбання клієнтів.

Каліфорнія продовжує лідирувати в розгортанні систем зберігання даних C & I, які підтримуються державними програмами стимулювання і великими витратами попиту. IHS Markit прогнозує, що штат захопить більше 50% північноамериканського ринку в 2025 році. Цей сектор буде відставати від житлового сектора до 2030 року, коли він, за прогнозами, перевершить його з щорічними установками в 3,5 ГВт / 9,5 ГВт-год.